Wirklich? Männer haben im Schnitt 50 % mehr Rente als Frauen?

Wir lesen von jeder x.ten Frau. Wir reden über "die Frauen". Es werden Durchschnittsrenten von Männern und Frauen ermittelt. es heißt, "die Verreinbarkeit von Familie & Beruf" muss besser werden. "Frauen" sind zwar seltener aber wenn dann bessere Aktieninvestorinnen. "Die Frauen" trauen sich weniger Finanzselbstbewusstsein zu usw..

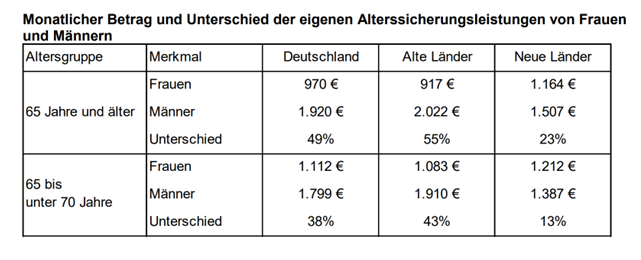

Ja, es stimmt, der Altersvorsorgebericht 2020 des BMAS spricht eine klare Sprache:

Sind die Voraussetzungen, die Rahmenbedingungen, die zu diesen Renten geführt haben vergleichbar mit denen von heute? Dürfen wir die Schlussfolgerung ziehen, dass die heutige Generation dasselbe Gender Pension Gap-Schicksal erleiden wird? Müssen wir möglicherweise gar besonders darauf hinweisen, welche Gründe für das GPG verantwortlich sind, um dies in Zukunft zu vermeiden?

Wenn man genau hinschaut, verschiebt sich das Renteneinkommen zu Gunsten der Frauen (und zu Lasten der Männer) bei den „Frischrentnern” (65-70jährige).

Dieser Trend wird sich meines Erachtens in den nächsten Jahren fortsetzen. Grund ist die gesellschaftliche Anerkennung, Eigenständigkeit und Gleichstellung in Deutschland , die seit der zweiten Hälfte des zwanstigsten Jahrhunderts errungen wurde.

Da das System der Deutschen Rentenversicherung auf Ansprüchen aus dem Bruttolohn basiert, führt generell Teilzeitarbeit zu geringeren Rentenansprüchen.

Da überwiegend Frauen während der Kinder/Eltern-Care-Phasen in Teilzeit arbeiten - und dies, wie die Grafik des Demografieportals von Bund & Länder eindrücklich zeigt - bis zur Volljährigkeit, also fast 20 Jahre, sind signifikante Rentenungleichheiten auch für die heute Erziehenden zu erwarten.

In meiner täglichen Berufspraxis in der direkten Kund*innenberatung als Maklerin sind diese Pauschalierungen (OMG schon wieder ein...) nicht oder wenig hilfreich. "Die Frauen" sind sehr unterschiedlich alt, haben sehr unterschiedliche Beziehungen zu Finanzen, leben in sehr unterschiedlichen Beziehungen, haben sehr unterschiedliche Herausforderungen zu bewältigen. Und genau diese Verallgemeinerungen in Kontrast gestellt zu den individuellen Lebenssituationen ist einer der Gründe, wo sich Frauen nicht angesprochen fühlen und daher die Schwelle, finanziell aktiv für sich zu werden wieder höher und weiter entfernt ist.

Weil die Diversität der Grundvoraussetzungen so groß ist, werden wir berater nicht mit "der einen Methode" "die Frauen" zielgerichtet und individuell beraten können. Nicht umsonst hat vor einigen Jahren Siemens 37 (Erinnerungswert) unterschiedliche Ansprachekonzepte für Frauen zur Nutzung des betrieblichen Versorgungswerkes eERSONNEN.

Bei all den unterschiedlichen Meinungen, die am Markt breitgetreten werden, lohnt sich, um eine Verzerrung zu vermeiden, anzusehen, von genau welchen Frau/en in welchen Situationen, mit welcher Lebensbasis gerade berichtet wird. Alter, kulturelle Herkunft, Kinder ja/nein, verheiratet/verpartnert/getrennt/in SCHEIDUNG, Single, Beruf, Ausbildung, Einkommen, Lebensregion, finanzielle Affinität der Herkunftsfamilie, Vollzeit/Teilzeit/Elternzeit, vermögend, arm, Finanzbildung usw.

Berücksichtigt man all diese Faktoren - und die Aufstellung mag unvollständig sein - zeichnet sich ein heterogenes, buntes, kurviges Bild mit einigen Überlappungen.

Die Erkenntnis, dass vor allem Frau zu wenig Rente bekommen, ist ja so neu nicht - aber was ist die Ursache?

Wenn von 40 Jahren Berufstätigkeit die Rede ist, sind dabei oft Teilzeittätigkeiten enthalten. Da die Entgeltpunkte analog dem Bruttoeinkommen (bis zur BBG) erwirtschaftet werden, sind das aus Teilzeitgehältern entsprechnd weniger Entgeltpunkte. Ganz zu Schweigen von geringfügig entlohnten Beschäftigungsverhältnissen, woraus ein kaum nennenswerter Entgeltpunkt, ergo Rentenanspruch entsteht.

Wenn von 40 Jahren Jahren Vollzeitjob die Rede ist, zeigt dies, dass Frauen geringer bezahlt werden für dieselbe Arbeit und dass mehr Frauen in kleineren Unternehmen tätig sind (wo nicht tarifgebunden bezahlt wurde/wird) und eher in Berufen, die schlechter bezahlt werden. Typische Frauenberufe wie z. B. Friseurin, medizinische Fachangestellte. Darüber hinaus wird nach längeren Auszeiten der Fortbildungsgap zu Mitarbeitenden ohne Auszeiten deutlich, was sich in hinterherhinkender Bezahlung auswirkt. Je länger die Elternzeit, desto deutlicher. In Deutschland werden Elternqualitäten, also soziale und organisatorische Skills, nicht bezahlt und im Berufsleben nicht wertgeschätzt. Auch das schlägt sich in geringeren Renten nieder, weil Männer nur viel kürzer aussetzen (wenn überhaupt) als Frauen.

Was muss sich denn ändern, damit es besser wird?

Eine Menge!

Gleicher Lohn für gleiche Arbeit!

Elternskills müssen in die Qualifiaktion einfließen und positiv bei Bezahlung und Karriere berücksichtigt werden.

Vor Allem muss für die Kinder ein stressfreies Betreuungsangebot vorhanden sein: erreichbar und finanziell tragbar.

Außerdem müssten Arbeitgeber dafür belohnt werden, oder finanziell entlastet werden, wenn sie Vereinbarkeit unterstützen. (z.B. weniger limitierende gesetzliche Auflagen für Kinderbetreuung)

Betriebliche Altersversorgungsmöglichkeiten müssten einen Elternbonus ermöglichen. (Das lässt sich schon heute schon teilweise über die Versorgungsordnung regeln.)

Weg mit der Bestrafung von Entgeltumwandlung in Altersvsorsorge beim Anspruch auf Elterngeld.

Wie kommen Frauen (aber natürlich auch alle mit geringen Rentenansprüchen) aus diesem Niedrigrentenniveau heraus?

Ist das mit eigener Vorsorge zu schaffen?

Schauen wir zuerst die/den Single an: Ja, wenn früh genug begonnen wird, ein zum Gehalt angemessener Betrag angelegt wird, nicht pausiert wird und keine Entnahmen erfolgen, das Kapitalanlagemodell ausreichnd Rendite abwirft, dann ist das möglich.

Aber was bedeutet "früh genug" konkret? Anfang zwanzig - also wenn viele noch in der Ausbildung sind, studieren und weder das verfügbare Geld, noch die Persönlichkeitsentwicklung derart langfristige Überlegungen noch nicht fördert.

Schon Mitte/Ende zwanzig kommt kaum einer meiner Kund*innen ohne die Unterstützung des Arbeitgebers und des Staates zu ausreichend hohen Einzahlungen. Aus dem Netto sind die notwendigen Monatsbeiträge schlicht nicht zu finanzieren. Deshalb ist es notwendig, Einzahlungssponsoren zu finden, wie in der bAV: Arbeitgeber und Staat. Beide übernehmen einen Teil der Einzahlung, so dass in Summe ausreichend hohe Einzahlungen erreicht werden können.

Schauen wir uns nun Paare an:

In der prä-Elternphase sind Männer und Frauen nach meiner Erfahrung heute ungefähr gleich aktiv für ihr Renteneinkommen. Wenn Frauen geringere Gehälter haben, ergibt sich dadurch bereits eine geringere Rente. Ansonsten ist die Vorsorgewilligkeit meiner Kund*innen geschlechterneutral. Nach meiner Betrachtung hat sich die Vorsorgewilligkeit von Frauen in den vergangenen zwanzig Jahren verbessert. Nach wie vor beobachte ich jedoch in einzelnen Berufsgruppen (in prekären Lohnsystemen) weiterhin so gut wie keine Veränderung und Einsicht zu Gunsten von Altersvorsorgeaufwendungen.

In der Elternphase beobachte ich seit vielen Jahren ein Phänomen, welches für die Altersversorgung der Mutter die Grabschaufel bedeutet. Mit zunehmender Geburtsnähe dreht sich umso mehr alles um den Nachwuchs. Nestschutz first! Ungeachtet des werdenden einkommenbringenden Vaters, rechnet Frau sich arm. Sie verschrickt bei dem Gedanken, aus dem in Zukunft mind. 34 % geringerem "Gehalt" (Elterngeld) ihren Anteil an Miete, Haushaltskosten, Handyvertrag, Fitnessabo etc. bestreiten zu müssen. Sie entstrampelt sich von finanziellen Verpflichtungen. Die eigene Altersvorsorge wird hintenan gestellt. Beitragsfrei oder mit Minimalbeitrag. Paradox ist, dieselben Frauen eröffnen einen Sparplan für den Nachwuchs. Mit dem werdenden Vater über eine elternfaire Aufteilung des Familieneinkommens zu sprechen, beobachte ich sehr selten. Möglicherweise setzen sich Verhaltensmuster aus der Herkunftsfamilie weiterhin durch. „Über Geld spricht man nicht.“ Die Konsequenz einer Beitragspausierung (uneinbringlicher Verlust des „Zinseszinses“) für die eigene Altersvorsorge ist nicht bekannt.

Auch als Berater muss man dieses Thema mehr als verstanden haben. Es muss durchdrungen werden in all seinen unterschiedlichen wirtschaftlichen, emotionalen und sozialen Aspekten, um die miteinander konkurrierenden Einflüsse zu kennen und Impulse zur Harmonisierung anbieten zu können. Das fällt vielen männlichen Beratern, häufiger den älteren als den jüngeren, schwer. Wie sonst wäre ein Teilnehmerfeedback letztens zu verstehen: "Das mit dem Gender Dingsda ist für uns irrelevant."

Seit einem Jahr lade ich die junge/werdende Familie zu einem gemeinsamen Zoom ein und erkläre in einfachen, anschaulichen Bildern um was es geht. Der Erfolg ist, dass alle Frauen während der Elternzeit höhere private Einzahlungen in ihre bAV vornehmen, als sie es ursprünglich vorhatten.

Was müsste der Staat ändern, um dieses Problem dauerhaft in den Griff zu bekommen? Kann der Staat hier überhaupt etwas ändern?

Der Staat könnte bAV verpflichtend machen, wie es zum Beispiel die Neuseeländer mit der Kiwi-Rente, die Engländer, die Italiener und die Schweizer seit den 1980iger Jahren tun.

Der Staat könnte den Unternehmen, die ihren Eltern die bAV während der Elternzeit weiterfinanzieren, zusätzliche Erleichterungen schaffen. Ähnlich der 100er EStG-Förderung jedoch innerhalb eines Vertrages (DV, PK, PF) und bis 8 % BBG. Immerhin verringert sich dadurch in einigen Jahren die Bedürftigkeit nach Grundsicherung.

Der Staat muss die Eltergeld reduzierende Wirkung von Entgeltumwandlung in bAV ersatzlos streichen! Es ist eine Farce, genau diejenigen die für sich selbst früh Verantwortung übernommen haben, später dem Staat nicht auf der Tasche liegen zu müssen, mit weniger Elterngeld zu bestrafen. Dadurch werden sie heute schon in prekäre Situationen und falsche Entscheidungen getrieben!

Zudem müsste ein Recht auf finanzielle, ökonomische Basisbildung im Gesetz verankert werden, zum Beispiel als Pflichtschulfach.

Arbeitgeber, die ihre Mitarbeiter*innen finanzielle Allgemeinbildung ermöglichen, müssten dafür vom Staat belohnt werden.

Ist eine breiter aufgestellte, besser kommunizierte betriebliche Altersvorsorge ein Ausweg aus dem Dilemma?

Ja, auf jeden Fall für sehr viele Angestellte.

Passende Beitragsmatchings, verbunden mit einer zugewandten, ggf. repertierenden Kommunikation und (wichtig!!!) dem Beratungsansatz, die Rentenlücke zu schließen (also ausreichend hohe Beiträge anstelle von Alibiverträgen, die nur einen "Fuffi" vom Arbeitgeber einsacken..)können ausreichende Versorgungen initiieren.

Als Opt-Out unter Berücksichtigung bezahlbarer und nachhaltig finanzierbarer Arbeitgeberanteile, interessewahrender Möglichkeiten der Weiterführung beim Arbeitgeberwechsel und ggf. die Enthaftung von Unternehmen bis zum Beispiel 30 Mitarbeitern bis zu 8 % BBG auch außerhalb des SPM und eine wohlwollende (statt wie seither zermürbende und Mißtrauen säenden) Presse. Ja, ich bin sicher, das würde die Nutzungsquote signifikant steigern und gleichzeitig die zeitverzögerte Inanspruchnahme von alterssichernden staatlichen Unterstützungen senken.

“Meine Mission ist es, so viele Menschen wie möglich, vor der Altersarmut zu bewahren.“ Wie sieht das konkret aus?

1. Ich verhandle mit Arbeitgebern einen maximalen Arbeitgeberanteil am bAV-Beitrag. Meist lautet mein mehr oder weniger offen formulierter Auftrag von Unternehmen:

“Gestalten Sie für meine Mitarbeiter*innen ein unausschlagbares Angebot, welches eine zuverlässige und angemessene Verbesserung der Altersrente darstellt.”

2. Jedes Unternehmen hat seine USP, seine Eigenheiten, seinen Flair, seine Werte und die vom Mitarbeiter gefühlt wahrgenommene Wertschätzung/Wertekultur. All das muss das Versorgungskonzept genau spiegeln: Nicht weniger (das würde den Arbeitgeber in ein ungerechtfertigtes, schlechteres Licht rücken) jedoch auch nicht wesentlich mehr. Mehr würde kontraproduktiv auf die Akzeptanz des Versorgungskonzeptes und auf die Glaubwürdigkeit des Unternehmens zurückfallen. Mitarbeitende haben einen inneren Seismografen, der ihnen genau sagt, was passt, was nicht passt!

3. Die Analyse der Belegschaftsstruktur nach soziodemografischen Fakten ermöglicht die Gestaltung eines Benefitkonzeptes, in welchem sich die Mitarbeitenden wiederfinden und welches Ihnen gute Lösungen anbietet, die für sie attraktiv, verständlich und nützlich sind.

4. Kommunikation und Arbeitgeberbeteiligung am Monatsbeitrag sind das A & O. Pflichtberatung zur Altersvorsorge und den bAV-Lösungen, Belegschaftsveranstaltungen, barrierefreier Informationszugang, ggf. wiederholendes Angebot zur bAV - all das sind Wege, auf Sicht möglichst 85 % der Belegschaft zu versorgen. (Ein Rest bleibt immer: zu alt, zu reich, Lohnpfändung, krank, im Urlaub, mitten in der Scheidung etc.) Apps und digitale Angebote ergänzen die Vorteile der persönlichen Beratung.

Heute frage ich in Belegschaftsveranstaltungen nach Teilzeitmitarbeitenden und erläutere genau das was ich im Vorlaufenden beschrieben habe. Immer häufiger sind die folgenden Beratungsgespräche von hoher Selbsterkenntnis geprägt und dem Wunsch, auch für sich alleine ein funktionierendes Versorgungskonzepte zu erarbeiten. Daheim wird dann wohl die Rechnung aufgemacht: Der Vollzeitler kann das berufliche Engagement nur durchziehen, weil ihm daheim der Rücken freigehalten wird. Das Einkommen wird dann neu verteilt und ermöglicht im Weiteren eine faire Verteilung von Altersvorsorgeinvestitionen für beide Elternteile.

Mit Unternehmenslenkern spreche ich das Gender Pension Gap, die Personalsituation "Frau/Mutter" an und zeige, dass es - auch unter Berücksichtigung des Gleichbehandlungsgrundsatzes - Möglichkeiten gibt, die Frauen (und damit die Familie) zu unterstützen und zu entlasten.

So haben mehrere Unternehmen bereits die Weiterzahlung des bAV-Beitrages während der Elternzeit für ihre Elternzeitler übernommen.

Ähnliches kann man sich auch für pflegende Angehörige vorstellen.

Der Weg ist das Ziel: Als Beraterin darf ich mit einer passenden Erwartungshaltung in derartige Gespräche gehen. Nicht jeder Unternehmer wird daraurf anspringen (können/wollen). Immer mehr Personaler*innen und Chefs haben ein immer offeneres Ohr - eine Entwicklung, die ich neugierig und gespannt verfolge.

Rom wurde nicht an einem Tag erbaut und die Altersversorgung in Deutschland und insbesondere der Mütter/Frauen wird auch ihre Zeit brauchen.

Nur wenn wir anfangen, sichtbar und hörbar sind, nicht nachlassen haben wir eine Chance zur Verbesserung.