Equal Pension - Frauensache?

Cordula Vis-Paulus

Betriebliche Altersvorsorge & Benefits mit emotionaler Strahlkraft ➡️ Vereinbarkeit, Nachhaltigkeit, soziale Verantwortung | Beratung für Unternehmen, Versicherer & Makler | innovative Versorgungskonzepte für KMU

7. Mai 2023

Gender Pension Gap Deutschland: 19,4 Millionen Google-Ergebnisse. Von ARD bis instagram und TikTok, die verschärfte Form des Rentendilemmas läuft auf allen Kanälen. Das Bundesministerium für Familie, Senioren, Frauen und Jugend (BMFSFJ) schreibt dazu "Ein Dossier zur gesellschaftlichen Dimension einer privaten Frage".

Also alles paletti? Nicht wenn wir genauer hinsehen. Und zwar auf die tatsächliche Informationslage der weiblichen und elternfähigen/carefähigen Bundesbürger*innen, darauf, was sie zu Geldanlage und Altersvorsorge wissen und was sie tatsächlich tun.

Hätten Sie gedacht, dass jeder vierte Deutsche gar nichts zurücklegt? Und 20 % der Befragten weniger als 50 Euro zurücklegt? Das hat eine Umfrage der R + V, veröffentlicht am 1.Mai 2023, zutage gebracht. Trotz großer Sorge um die Rentenlücke wird fast nichts getan. Für die dritte Lebenshälfte hat das dramatische Folgen.

Durchschnittlich bekommt der heutige Rentner mit rund 1.226 € fast 50 % mehr Rente als eine Frau mit 803 € Rente. Man könnte mutmaßen, dass diese Generation wenig gemeinsam hat mit der Heutigen? Im Punkt unbezahlte und damit nicht auf die gesetzliche Rente wirkende Carearbeit möchte ich Ihnen an dieser Stelle nicht wirklich Hoffnung auf eine bessere Zukunft machen. Hätten Sie gedacht, dass rund zwei Drittel der Mütter in Teilzeit arbeiten (oder gar keiner bezahlten Erwerbstätigkeit nachgehen) bis die Kinder volljährig werden? Jahrzehntelange berufliche Lücken bedeuten fehlende Einzahlungen über Jahrzehnte in die eigene Altersvorsorge. Damit nicht genug: Es fehlt nicht nur die Einzahlung sondern auch der "Zinseszinseffekt" - also der fehlende Wertzuwachs über Jahrzente.

Ein Praxisfall: Eine junge Frau, 32 Jahre alt, stellt ihre Altersvorsorge wegen Elternzeit für drei Jahre beitragsfrei. Das bedeutet 36 Monate lang werden 200 € nicht investiert. Bei 6 % Wertzuwachs pro Jahr fehlen ihr bis zum Rentenbeginn - na was denken Sie? 38.000 €? 55.000 €? 100.000 €? Die Antwort finden Sie am Ende des Aufsatzes.

Der Altersvorsorge ein Päuschen gönnen? Keine gute Idee! Denn ein kurzes Einzahlpäuschen wächst sich zu Altersversorgungsdürre aus, die ein Leben lang währt.

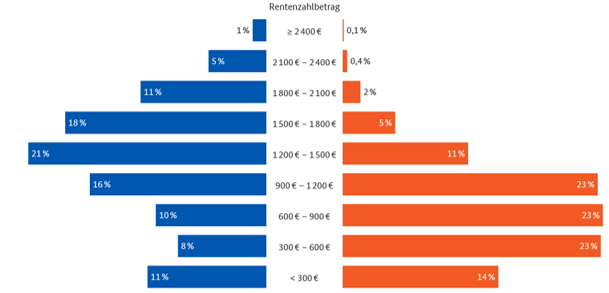

Wie hoch sind die aktuellen Renten?

Aus dem DemografiePortal kommt diese Übersicht:

Lassen Sie uns auf einige Gründe für die lausigen Frauenrenten schauen:

geringere Einkommen (weil häufig in schlechter bezahlten Frauenberufen tätig)

Einkommensfreie Zeiten (und damit fehlendes Gehalt aus dem Entgeltpunkte in der DRV erworben werden könnten)

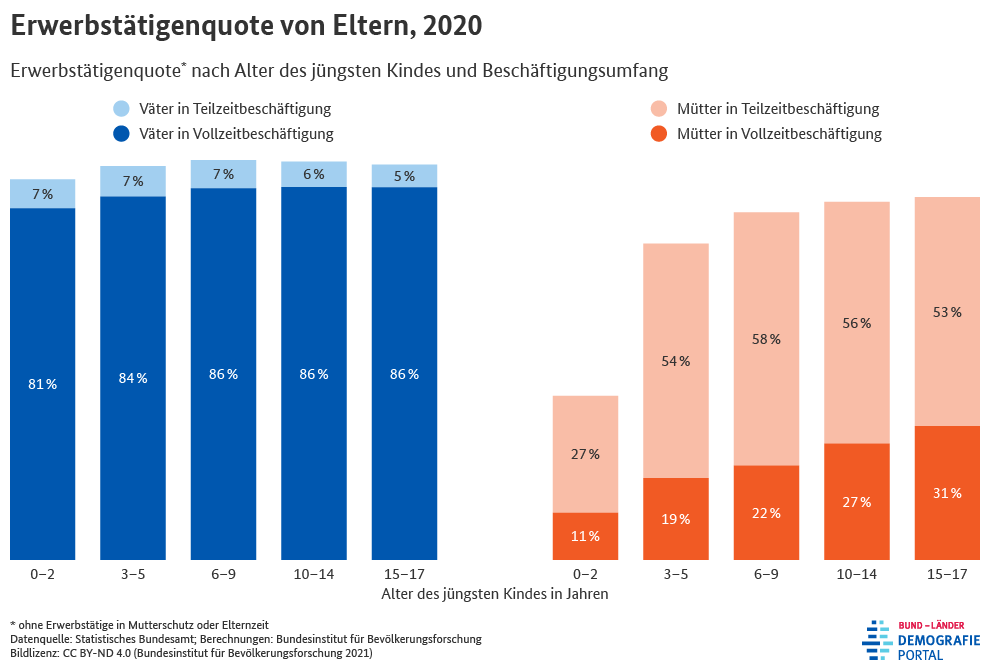

Teilzeit statt Vollzeit - über Jahrzehnte. (DemografiePortal)

fehlende Finanzbildung

weniger Selbstvertrauen in Geldfragen

fachliche Qualifizierungsdefizite durch Berufspausen

Gender Pay Gap (kaum zu glauben: in Deutschland gibt es für gleiche Arbeit bei gleicher Qualifizierung zwischen 7 % - bereinigt - und 18 % - unbereinigt -weniger Gehalt!)

All diese Punkte (und sicherlich werden Ihnen noch weitere einfallen) tragen zu den geschlechtsspezifischen Unterschieden der Altersversorgung bei.

Vielleicht wundern Sie sich, dass ich die drei Mütter-Entgeltpunkte vom Staat nicht erwähnt habe? Pro jahr Elternzeit bekommen Mütter bis zu einem EP auf ihr gesetzliches Rentenkonto gutgeschrieben. In der Wahrnehmung junger Eltern ist das der Ausgleich der Versorgungslücke - was nicht stimmt. Es ist lediglich das Auffüllen auf dem Niveau der gesetzlichen Rente! Die sowieso selbst zu schließende Rentenlücke wird durch die Elternzeitpunkte überhaupt nicht geschlossen!

Das Rentengap der gesetzlichen Rente zieht sich auch durch die ergänzende Vorsorge.

Durchschnittszahlen? Hilft nicht beim Gender Pension Gap. Mit um so mehr Frauen und Familien, Männern, Unternehmen ich spreche, um so bunter und vielfältiger wird das Bild. Stereotypen werden hinterfragt, Rollenbilder kritisch betrachtet, nach modernen, gleichberechtigten Familienbildern und Einkommensbildern gesucht. In der Praxis scheitert die Umsetzung häufig an den vorlaufenden ungleichen Gehältern. Ein deutlich höheres Gehalt des Partners führt dann doch zur Elternzeit der Partner*in mit dem kleineren Gehalt, meist die Frau.

Viele Mütter wollen mehr Teilzeit arbeiten, können es aber aus betrieblichen Gründen nicht. 840.000 unbesetzte Stellen wären besetzt, wenn alle Frauen so viele Sunden arbeiten könnten, wie sie wollten. (Allbright Stiftung) Damit beschäftigte sich auch der Artikel in der Süddeutschen Zeitung "Warum viele Mütter nicht arbeiten - obwohl sie wollen"

Familienbilder sind heute vielfältiger: Von der Vollzeit bezahlt arbeitenden Familie bis hin zur nicht bezahlten Vollzeit-Mami. (Und ein paar ganz wenige Papis.) Und alles dazwischen.

Fehlende Kinderbetreuung, fehlende Vereinbarkeit von Familie und Beruf, andere Rollenverteilungen, gefühlter sozialer Druck - junge Familien stehen (oder stellen sich) unter Druck!

Ich meine: Equal Pension ist keine Frauenaufgabe! Equal Pension ist eine gesellschaftliche Aufgabe.

Denn: Zu Equal Pension können viele beitragen

Wissen über die langfristigen Auswirkungen auf die Renten von

Teilzeitarbeit

Aufgabe der Erwebstätigkeit

Beitragsfreistellungen privater Altersvorsorgeverträge

Kündigungen von privaten Altersvorsorgen

Entnahmen, vorzeitige Auszahlungen

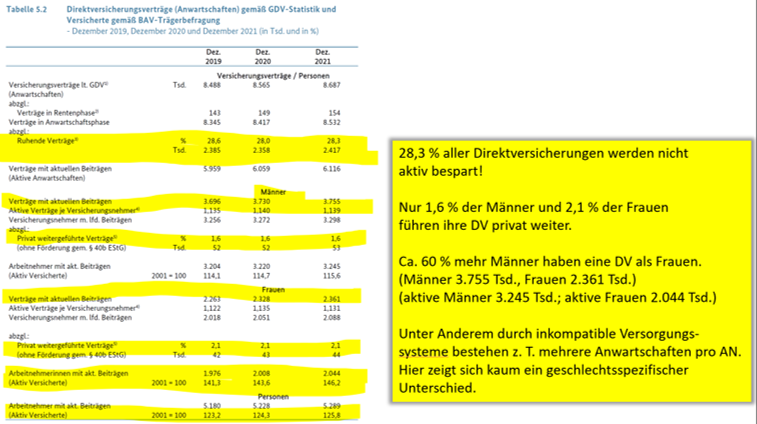

Auszug aus der Trägerbefragung des BMAS 2022 zur Verbreitung der betrieblichen Altersvorsorge, Veröffentlichung März 2023.

Alarmierend sind in meinen Augen:

Viel zu geringe Beiträge in der Entgeltuwandlung (Privatwirtschaft).

Viel zu geringe Nutzungsquote in der Privatwirtschaft.

Mit über 28 % ruhenden Verträgen wird keine Zusatzrente ermöglicht.

In der Privatwirtschaft nutzen zu wenige Frauen mit zu geringen Einzahlungen die bAV.

Andererseit:

Die quais Pflichtnutzung im ZÖD führt zu der notwenigen flächendeckenden Versorgung - im Gegensatz zur Freiwilligkeit in der Privatwirtschaft.

ist ein Anfang, um zu fairen Alterseinküfte zu kommen.

Wissen ist Macht!

Das Hinterfragen von traditionellen Verhaltensmustern und Überzeugungen zu Geld aus den Herkunftsfamilien ist ein weiterer Punkt zur Überwindung von Finanz-Analphabetismus.

(Zu lernen) Über Geld, Finanzen und Rente zu sprechen - ein wichtiger Meilenstein für jede*n Einzelne*n.

Dazu braucht es Aufklärung und Information aller Beteiligten:

Mütter, Väter/Beziehungspartner, Arbeitgeber.

Unternehmen können dazu beitragen,

indem sie in den betrieblichen Versorgungskonzepten die Bedarfe der caregebenden Belegschaft besonders berücksichtigen.

mit Informationsveranstaltungen - zum Beispiel im Rahmen einer Vereinbarkeitswoche für alle Mitarbeitenden

durch feinfühlige Mitarbeiterangebote sowie Zuwendung und Unterstützung in besonderen und fordernden Lebensphasen

Equal Pension geht alle an:

Männer und Frauen (und Diverse)

Mütter und Väter und Kinderlose

Gering-, Niedrig-, Gut-, Besser- und Topverdiener

Arme und Reiche

Familien, Alleinerziehende und Singles

Landeier und Stadtmenschen

Nordlichter und Münchner

die Bundesländer im Westen und im Osten

Vorständ*innen, Aufsichträt*innen, Unternehmenslenker*innen, Geschäftsführer*innen, Abteilungsleiter*innen, Teamleiter*innen

Politiker*innen, Bürgermeister*innen, Stadträt*innen

Mitarbeiter & Mitarbeiterinnen, Angestellte & Angesteltinnen, Arbeiter & Arbeiterinnen

Berater & Beraterinnen

Weil die Würde des Menschen unantastbar ist. Auch wenn sie in Teilzeit gearbeitet hat und in einem schlechtbezahlten Beruf tätig war.

Langenfeld, 7.5.2023

Cordula Vis-Paulus

Ich berate Unternehmen bei der lebensphasenorientierten Gestaltung, Implementierung und Kommunikation von Versorgungs- und Benefitskonzepten.

Meinen Teil zu Equal Pension trage ich unter Anderem bei durch Workshop, Beratungen und ganz besonders die Initiierung des:

German Equal Pension Symposium (GEPS)

Das GEPS hat sich zum Ziel gesetzt, dem Bedarf nach gerechten Alterseinkünften Sichtbarkeit zu geben und Lösungsmöglichkeiten aufzuzeigen. Das German Equal Pension Symposium wird am 30. Juni 2023 erstmals veranstaltet.

Teilnehmende

Dr. Heinke Conrads (Vorstänsin Allianz Lebensversicherung)

Dr. Henriette Meißner (Vorständin aba Arbeitsgemeinschaft betriebliche Altersvorsorge)

Sandra Mekler (Vorständin Advertum/Managing Partner MRH Trowe)

Ute Thoma (Leiterin Unternehmensvorsorgewelt, Die Bayerische Versicherung)

Ines Freiboth (Inhaberin Allianz Agentur und Spezialistin im Thema Frauenberatung)

Martina Pophal (Rentenberaterin, Aktuarin, Ex-Founder Mamifest Versorgungswerk für Frauen)

-----------------------------------------------------------------------------------------------------

Antwort: Rund 55.000 € werden ihr zum Ruhestand fehlen. Ein Vermögensschaden, also nicht erwirtschafteter Zuwachs, der aus einer fehlenden Einzahlung von 7.200 € (36 Monate x 200 €) entstanden ist. Ob sie ihre Altersvorsorge nach den drei Jahren wieder aufnimmt oder wegen des nächsten Kindes oder eines Teilzeitgehaltes weiterhin ruhen lässt - wir wissen es nicht. Für ihre Altersrente ist dieser Schaden, wenn sie ihn bemerken wird, wahrscheinlich irreversibel. (Behavorial Finance)

Veröffentlicht von

Betriebliche Altersvorsorge & Benefits mit emotionaler Strahlkraft ➡️ Vereinbarkeit, Nachhaltigkeit, soziale Verantwortung | Beratung für Unternehmen, Versicherer & Makler | innovative Versorgungskonzepte für KMU